"السر في التقسيط".. كيف استطاع المصريون عبور "أزمة التضخم"؟

قائمة طويلة لتقسيط أسعار السلع شملت الموبايلات والأجهزة المنزلية والمواد الغذائية وحتى الأحذية والشنط والإكسسورات، عامين مروا بمستويات تضخم مرتفعة عملت الحكومة على السيطرة عليها تدريجيا رغم أنه تسارع بصورة أكبر بكثير من زيادات الأجور ولكن المشهد الذي كان يثير علامات استفهام دائما هي تكالب المصريين على الشراء والحفاظ على عاداتهم الاستهلاكية ما قبل الأزمة فتشهد طابورا لحجز وحدات سكنية وأخرى لشراء أحدث موديلات الهواتف وأخرى على عروض سلاسل السوبر ماركت.

ولكن السر يكمن في لجوء الغالبية العظمي من المشترين إلى التقسيط وتقليص عبء الأسعار المرتفعة على عدة سنوات، وربما شهور حيث شملت قائمة السلع التي جرى تقديم قروض تمويل استهلاكي لها قائمة عريضة من السلع شملت المواد الغذائية والاحذية والشنط والإكسسوارات وصولا إلى تشطيب المنازل وشراء الوحدات السكنية والسيارات والهواتف المحمولة، وفق تقرير حكومي رسمي حصل “الرئيس نيوز” على نسخة منه.

كشف التقرير عن ارتفاع لجوء المصريين لسياسة التقسيط مقابل الدفع كاش حيث زادت قيمة التمويلات الممنوحة لعملاء التمويل الاستهلاكي بنسبة 58 % خلال الـ 10 أشهر الأولى من العام 2025 لتسجل قيمة التمويلات 74.9 مليار جنيه مقارنة بـ 47.4 مليار جنيه خلال نفس الفترة من العام 2024

قفزة في عدد العملاء

وبينما قفزت قيمة التمويلات تضاعف عدد المصريين الذين لجئوا للتقسيط للمرة الأولى ليصلوا إلى 9.2 مليون عميل مقابل 3.2 مليون عميل خلال نفس الفترة من العام السابق بنمو 182.7%.

ارتفاع في عدد أصحاب الدخول المنخفضة

التقرير أظهر وجود عقود تمويل لعملاء من محدودي الدخل أقل من 2500 جنيه حتى 3500 جنيه بتمويلات تجاوزت ال 3.5 مليون جنيه مجمعة.

وارتفعت محفظة التمويل العقاري إلى 4.8 مليار جنيه مقابل 3.5 مليار جنيه خلال الفترة نفسها.

الأجهزة المنزلية في المقدمة

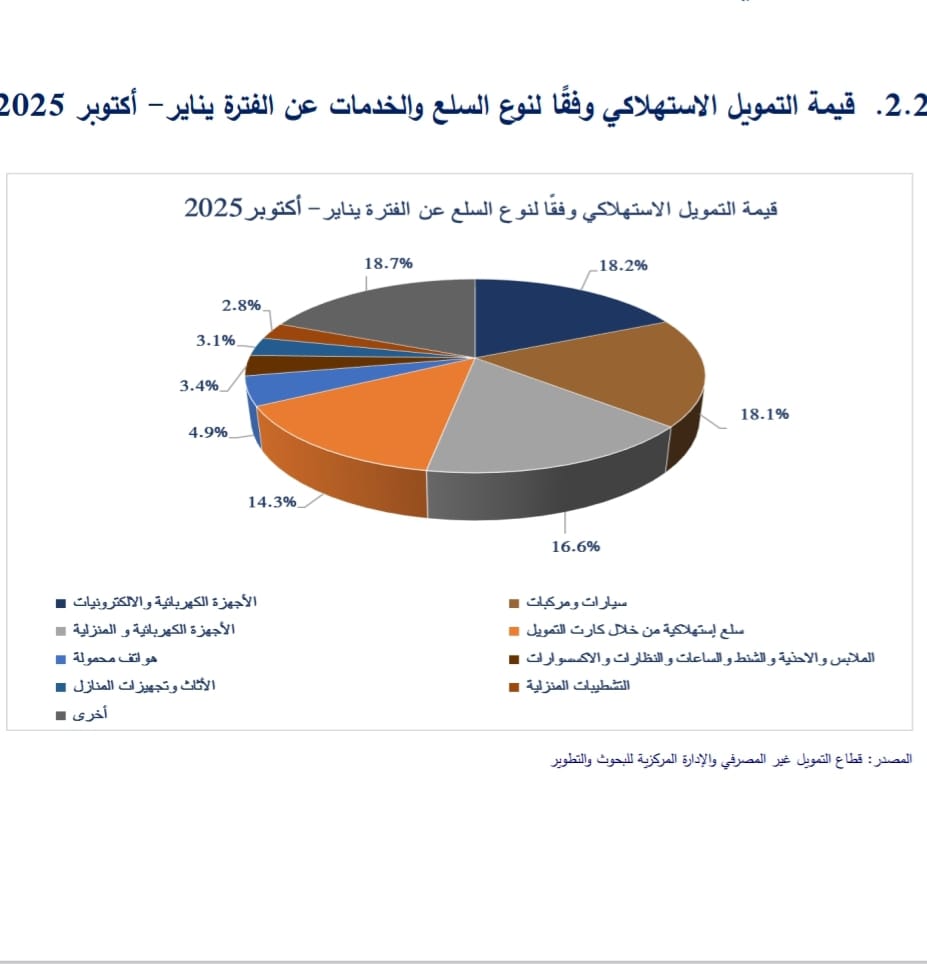

وتصدرت الأجهزة الكهربائية والمنزلية قائمة السلع التي تم تمويل قروض استهلاكية لها بنسبة 18.2% بقيمة 13.4 مليار جنيه.

وقام العملاء بشراء السيارات والمركبات بنسبة 18.1% بقيمة نحو 13 مليار جنيه بالتقسيط.

كما قام المصريون بتمويل شراء سلع استهلاكية من خلال فيزا المشتريات "كارت التمويل" بنسبة 16.6% بقيمة 12.3 مليار جنيه ثم هواتف محمولة بنسبة 4.9%. بقيمة 3.6 مليار جنيه و2.5 مليار جنيه تم اقتراضهم لتمويل تشطيبات المنازل ونحو 2.2 مليار جنيه لشراء أثاث جديد للمنزل، فيما تم تمويل عمليات شراء أحذية وشنط وملابس وساعات ونظارات وإكسسوارات بقيمة 2.07 مليار جنيه.

التقرير كشف طفرة في اتجاه المصريين للشراء بالتقسيط منذ عام 2023 بالتزامن مع الأزمة وارتفاع الأسعار مما دفع نشاط التمويل الاستهلاكي بصورة كبيرة ونمو في حجم عملائه إذ سجلت عمليات الشراء بالتقسيط نحو61.3 مليار جنيه عام 2024 مقارنة 47.3 مليار جنيه خلال عام 2023 بمعدل نمو 29.5%.

الكاش أفضل أم التقسيط

من جانبه، قال د.مصطفى بدرة الخبير الاقتصادي إن الكاش أفضل من التقسيط بسبب أعباء سعر الفائدة ويجب على العميل حساب ذلك بدقة وقدرته على السداد تجنبا لوجود مخاطر عدم السداد ووضعه في القائمة السلبية للبنوك مما يؤثر على قدرته مستقبلا للحصول على تمويلات.

وأشار إلى أن العميل يجب أن يقصر ذلك على السلع والحاجات الضرورية التي لا يمكن إرجاء قرار الشراء.

فيما أكد مصدر بقطاع التجزئة المصرية بأحد البنوك في تصريحات خاصة أن على النقيض تماما يفضل العملاء حاليا التقسيط وتوزيع عبء تكلفة السلعة أو الخدمة على فترة زمنية أطول تمنحهم مرونة في التصرف.

يأتي عملاء لديهم أرصدة بنكية تغطي قيمة السلعة ولكنهم يقومون بالتمويل العقاري أو بالتقسيط وطلب كارت مشتريات مما يعكس نمو ثقافة التمويل الاستهلاكي لدى العملاء وغالبيتهم يلتزمون بتغطية القيمة قبل حلول موعد استحقاق فوائد مما يمنحهم قدرة أكبر على الوفاء بالتزاماتهم.

قائمة كبيرة من الخدمات المصرفية للتقسيط

وتتيح البنوك بطاقات ائتمانية متنوعة لتناسب جميع احتياجات العملاء أبرزها «الكلاسيك، جولد، بلاتينيوم، تيتانيوم» بحد ائتمانى يبدأ من 2000 جنيه وحتى أكثر من مليون جنيه فى بعض البنوك، وقد تصل إلى 5 ملايين جنيه كحد أقصى للبطاقات المضمنة بأحد المصارف.

البنك الأهلي المصري

يتيح البنك الأهلي المصري إمكانية تقسيط المشتريات بنسبة 100% من الحد الائتمانى للبطاقة الائتمانية على فترة تتراوح من 3 أشهر وحتى 36 شهرًا كحد أقصى، بشرط ألا تقل الحركة الواحدة عن 500 جنيه، وتدور معدلات الفائدة الخاصة بتقسيط المشتريات حول 4.95% إلى 35.40%

تسجل معدلات الفائدة 4.95% عند التقسيط على 3 أشهر مقابل 8.45% عند التقسيط على 6 أشهر، و11.78% عند التقسيط على 9 أشهر، و12.86%على 10 أشهر.

وفى حال التقسيط على مدار سنة تسجل الفائدة 14.95% و26.16% على مدار عامين و35.40% عند التقسيط على 36 شهرًا، ويقدم البنك إمكانية تقسيط المشتريات من خلال التجار المتعاقدين معه ويتم تقديم عروض خاصة أبرزها تقسيط المشتريات على 6 أشهر من دون أى فوائد. كما يقدم البنك بطاقات ائتمانية عديدة بحد ائتمانى يصل إلى 3 ملايين جنيه للبطاقات المضمنة كحد أقصى و1.5 مليون جنيه للبطاقات غير المضمنة، وتتمثل أبرز البطاقات فى “الكلاسيك، الجولد، البلاتينيوم، وورلد، وورلد إيليت”، ويبلغ الحد الائتمانى للكلاسيك أقل من 10 آلاف جنيه، ويبلغ الحد الأقصى لللجولد أقل من 50 ألف جنيه، بينما يصل الحد الأقصى للبلاتينيوم 250 ألف جنيه، ويبلغ الحد الأقصى للبطاقة وورلد 500 ألف جنيه

بنك مصر

بنك مصر يتيح إمكانية تقسيط المشتريات من خلال البطاقات الائتمانية بفائدة تسجل 20.55% ثابتة سنويًا على فترة سداد تتراوح من 6 أشهر وحتى 36 شهرا كحد أقصى، فضلًا عن إمكانية تقسيط المشتريات من خلال البطاقات الائتمانية عن طريق دفع مصاريف إدارية فقط ومن دون فوائد، ويتم دفع المصاريف الإدارية مرة واحدة فقط مع أول قسط، لتسجل المصاريف 7.5% من إجمالى المشتريات فى حالة التقسيط على 3 أشهر، وتسجل 10.5%فى حالة التقسيط على 6 أشهر، بينما تسجل المصاريف الإدارية 16.5% فى حالة السداد على 12 شهرا، وتصل المصاريف الإدارية إلى 36% حال التقسيط على 36 شهر.

ويقدم بنك مصر بطاقة ائتمانية كلاسيك بحد ائتمانى أقل من 3 آلاف جنيه، وبطاقة جولد بحد ائتمانى أقل من 10 آلاف جنيه، وبطاقة تيتانيوم بحد ائتمانى 25 ألفا كحد أقصى، وبطاقة بلاتينية بحد أقصى أقل من 100 ألف جنيه، وبطاقة وورلد بحد يصل إلى أقل من 300 ألف جنيه.

بنك QNB

يتيح البنك إمكانية تقسيط المشتريات من خلال البطاقات الائتمانية على فترة سداد تتراوح من 6 أشهر وحتى 36 شهرا بفائدة تبدأ من 2.18% فى حال السداد على 9 أشهر، بينما تسجل 1.98% حال السداد حتى 24 شهرا، وتسجل الفائدة 1.81% فى حال السداد على 36 شهرًا، كما يتيح البنك إمكانية التقسيط من خلال التجار المتعاقدين مع البنك ويتم حينها تقديم عروض وخصومات على الفائدة.

ويقدم البنك بطاقات ائتمانية متنوعة بحد ائتمانى يبدأ من 3000 آلاف جنيه وحتى 150 ألف جنيه كحد أقصى، ومن أبرز البطاقات التى يقدمها البنك «ماستركارد ستاندرد، جولد، تيتانيوم، بلاتينيوم».

بنك القاهرة

يتيح بنك القاهرة للعملاء تقسيط المشتريات من خلال البطاقات الائتمانية بشرط ألا يقل حجم المعاملة عن 500 جنيه، وتتراوح فترة السداد من 6 أشهر وحتى 60 شهرا كحد أقصى، بفائدة تسجل 3.42% ثابتة شهريًا، أو 41% متناقصة سنويًا.

كما يقدم البنك بطاقات ائتمانية متنوعة للعملاء بحدود ائتمانية تبدأ من 3000 وحتى مليون جنيه كحد أقصى، أبرزها « الكلاسيك، جولد، تيتانيوم، بلاتينيوم، وورلد إيليت»، ويبدأ الحد الائتمانى للكلاسيك من 3000 جنيه وحتى أقل من 5000 جنيه، يليها البطاقة جولد بحد ائتمانى 5000 جنيه وحتى أقل من 10 آلاف جنيه، يليها التيتانيوم بمبلغ يبدأ من 10 آلاف جنيه وحتى أقل من 50 ألفا، يليها البلاتينيوم بمبلغ 50 ألفا وحتى 200 ألف جنيه.

بنك الإسكندرية

يتيح البنك تقسيط المشتريات للعملاء من خلال البطاقات الائتمانية بشرط ألا تقل المعاملة عن 500 جنيه، وعلى فترة سداد تتراوح من 6 أشهر إلى 36 شهرا كحد أقصى، وبفائدة تسجل 1.95% شهريًا ثابتة، ويمكن البنك التقسيط من دون فائدة وبمصاريف إدارية تبدأ من 10% فى حالة التقسيط على 6 أشهر، وتصل إلى 37% فى حالة السداد على 36 شهرا.

بنك الإسكندرية يقدم عددا من البطاقات الائتمانية المختلفة بحدود ائتمانية متنوعة، أبرزها “البلاتينية، التيتانيوم، الذهبية”، ليبدأ الحد الائتمانى للبطاقة الذهبية من 3 آلاف جنيه وحتى أقل من 10 آلاف، بينما يبدأ الحد الائتمانى لبطاقة التيتانيوم من 10 آلاف وحتى 100 ألف جنيه، كما يبلغ الحد الائتمانى للبطاقة البلاتينية أقل من 250 ألف جنيه كحد أقصى.

المصرف المتحد

يتيح المصرف المتحد إمكانية تقسيط المشتريات من خلال البطاقة الائتمانية على فترة سداد تبدأ من 3 أشهر وحتى 36 شهرا، وبفائدة تسجل 34% سنويًا ثابتة حال السداد على «3، 6، 12» شهرا، بينما تسجل الفائدة 29% حال التقسيط على «18، 24، 36» شهرا.

المصرف المتحد يقدم بطاقات ائتمانية متعددة لتناسب مختلف شرائح العملاء، أبرزها «الكلاسيك، جولد، البلاتينيوم» بحدود ائتمانية تبدأ من 25 ألفا وحتى 100 ألف جنيه كحد أقصى.

بنك Saib

يقدم البنك برنامج تقسيط المشتريات من خلال البطاقات الائتمانية والسداد على فترة تتراوح من 6 أشهر وحتى 36 شهرا، بفائدة تسجل 3% شهريًا حال السداد حتى 5 أشهر، بينما تسجل الفائدة 2.5% حال السداد حتى 12 شهرا، و2.40% حال السداد حتى 24 شهرا، وتصل الفائدة إلى 2.30% عند سداد القسط على 36 شهرا كحد أقصى.

ويشترط ألا يقل حجم المعاملة عن 1000 جنيه حال السداد على 12 شهرا وألا تقل المعاملة عن 2000 جنيه عند السداد على 24 شهرا، وألا تقل المعاملة عن 4000 جنيه عند السداد على 36 شهرا. ويتيح البنك بطاقات ائتمانية مختلفة لتناسب شرائح متعددة من العملاء، أبرزها «الكلاسيك، تيتانيوم، بلاتينيوم»، ويبلغ الحد الائتمانى للبطاقة الكلاسيك غير المضمنة أقل من 15 ألفا، بينما يبلغ الحد الائتمانى للبطاقة التيتانيوم أقل من 50 ألف جنيه، ويسجل الحد الائتمانى للبطاقة البلاتينية للبطاقات غير المضمنة مليون جنيه، بينما يسجل الحد الائتمانى للبطاقات المضمنة 5 ملايين جنيه.

بنك التعمير والإسكان

يتيح بنك التعمير والإسكان إمكانية تقسيط المشتريات من خلال البطاقة الائتمانية على فترة سداد تتراوح من 3 أشهر إلى 36 شهرا كحد أقصى بفائدة 3% شهريًا أو 36% سنويًا.

ويقدم البنك بطاقات ائتمانية “الكلاسيك، التياتنيوم، البلاتينية»، ويبلغ الحد الائتمانى للبطاقة الكلاسيك أقل من 20 ألف جنيه، والحد الائتمانى للتيتانيوم أقل من 70 ألفا، بينما يبلغ الحد الائتمانى للبلاتينيوم مليون جنيه كحد أقصى.

EG BANK

يتيح البنك إمكانية تقسيط المشتريات من خلال البطاقة الائتمانية على فترة سداد تبدأ من 3 أشهر وحتى 60 شهرا كحد أقصى، وبفائدة شهرية تسجل 3%.

ويقدم البنك بطاقات ائتمانية متنوعة، متمثلة فى الكلاسيك بحد ائتمانى يبدأ من 2000 جنيه وحتى أقل من 10 آلاف، والتيتانيوم بمبلغ يبدأ من 10 آلاف جنيه وحتى أقل من 50 ألفا، والبلاتينيوم بحد ائتمانى يبدأ من 50 ألف جنيه وحتى أقل من 200 ألف، بالإضافة إلى بطاقة وورلد بحد ائتمانى يصل إلى مليون جنيه.